- ЭјеОЕиЭМЪжЛњгЮЯЗPCгЮЯЗ

- ЗЂВМШэМў

- ЙизЂЖрЬиЙЋжкКХ

ЮвЙњЫљЕУЫАБОФъЖШНЩЫАЩъБЈБэ(ПЩгУ2016ФъЖШ)ЪЧвЛЗнЮвЙњЫљЕУЫАБОФъЖШНЩЫАЩъБЈБэ(AРрЃЌ2016ФъАц)ЃЌАяжњФЩЫАШЫжДааНЩЫАд№ШЮЃЌМгЧПЫљЕУЫАФъЖШЛуЫуЧхНЩЃЌЭЦЖЏЫљЕУЫАзЈвЕЛЏЁЂЯЕЭГЛЏЁЂОЋвцЛЏЙмРэГфЗжЗЂЛгСЫЛ§МЋжїЖЏЙІаЇЁЃ

аоЖЈЩъБЈБэЕФЛЗОГ

зХаТЕФЙЋЫОаТЛсМЦзМдђЕФЩюВуДЮЙсГЙТфЪЕЃЌЯжааБъзМЩъБЈБэвбВЛПЩвдДяЕНФЩЫАШЫКЭЕзВуЫАЮёЛњЙиЕФвЊЧѓЁЃвЛЗНУцЃЌаТЕФДыЪЉГжајАфВМЃЌЯжааБъзМЩъБЈБэ]гаСЂМДИФЖЏЃЌФЩЫАШЫФбвдОЋШЗжДааНЩЫАд№ШЮЃЌдьГЩФЩЫАШЫЬюБЈДэЮѓТЪНЯИпЃЌЫАПюЗчЯеаддіМгЁЃСэвЛЗНУцЃЌЙ§ЖШМђвзЕФБэИёЁЂЙЙдьЕФВЛПЦбЇЃЌдьГЩЩъБЈБэаХЯЂЪеМЏСПВЛЙЛЃЌдкаТЪБЦкЮоЗЈДяЕНЫАЮёЛњЙиЬсЩ§ЦѓвЕЫљЕУЫАЗчЯеЙмПиЁЂЪТКѓЙмРэЗНЗЈМАЦфВЦеўЪеШыЦЪЮіЕШвЊЧѓЃЌБШНЯбЯжиЯожЦСЫЫАЮёЙмРэЫЎзМЕФЬсЩ§ЁЃГ§ДЫжЎЭтЃЌ2021ФъЙњМвЫАЮёзмЭЦЖЏБуУёАьбЇаЃЫАДКЗчааЖЏЃЌБфЛЏЙмРэЗНЪНЃЌНЕЕЭКЭГЗЯњааеўЩѓХњжЦЖШЃЌНЕЕЭЙмЕРОЎЛќВщЃЌЫАЮёЛњЙиНіИљОнЩъБЈБэАбЮеФЩЫАШЫЫАЪеаХЯЂЃЌетЖдЩъБЈБэЕФзїгУУїШЗЬсГіСЫИпаЉЙцЖЈЁЃвђДЫЃЌБиаыЖдЩъБЈБэзїГіаоИФКЭНЁШЋЁЃ

аоЖЈКѓЩъБЈБэЕФжївЊЬиЕу

аоЖЈКѓЕФЩъБЈБэВЩгУвдЙЋЫОВЦЮёКЫЫуЮЊЛљБОЃЌЖдЫАПюгыВЦЮёЛсМЦВюБ№ПЊеЙФЩЫАЕїећЕФЗНЪНЁЃЦфжївЊЬиЕугаЃК ЁЁвЛЪЧЙЙМмгааЇЁЃаоЖЈКѓЕФЩъБЈБэВЩгУНєНєЮЇШЦжїБэПЊеЙЬюБЈЃЌжїБэЪ§ОнаХЯЂОјДѓЖрЪ§ДгИНзЂзЊЛЏГЩЃЌМШПЩвдЕчзгЩъБЈЃЌгжПЩвдЪжЙЄжЦзїЬюКУЁЃУПвЛеХБэМШФмЕЅЖРЗДгГЕФЫАЪегХЛнеўВпЛђЬиЛнЗДгГЃЌвВЪЧгыжїБэЛЅЯрЙиЯЕЃЌЕШМЖУїЮњЃЌШШнЧхГўЃЌЬюБЈЗНБуПьНнЁЃ ЁЁЖўЪЧаХЯЂСПЗсИЛЖрВЪЁЃЩъБЈБэжаВЛНігаВЦЮёЛсМЦаХЯЂЃЌгжгаЫАЛсВюБ№зДПіЃЌгыДЫЭЌЪБЛЙАќКЌЫАЪегХЛнеўВпЁЂКЃЭтЫљЕУЕФЕШаХЯЂЃЌгаРћгкПЊеЙЫАЪегХЛнеўВпЁЂНЩЫАзДПіЁЂЫАПюЗчЯеадЕШЦЪЮіЛёШЁаХЯЂЁЂЪ§ОнаХЯЂЁЃ ЁЁШ§ЪЧжиЪгааЮЊжїЬхЃЌЫйВУЪЪЕБЁЃЩъБЈБэЫфвЛЙВга41еХЃЌЕЋФЩЫАШЫПЩвдвРОнздМКЕФЙЄзїзДПіЃЌЗВЩцМАЕНЕФЃЌЬєбЁЬюБЈЃЌВЛЩцМАЕНЕФЃЌОЭВЛгУЬюБЈЃЌПМТЧЕНВЛвЛбљФЩЫАШЫОгЊЙцФЃЁЂвЕЮёСїГЬзДПіЃЌеыЖдеМЫљЕУЫАФЩЫАЛЇ80%жЎЩЯЕФжааЁЦѓвЕРДНВЃЌКмгаПЩФмНіЬюБЈ4ЁЊ5еХОЭПЩвдЃЌБШвдЧАИќЮЊМђЕЅЛЏЁЂЗНБуПьНнЁЃ

аоЖЈЩъБЈБэЕФОпЬхФкШн

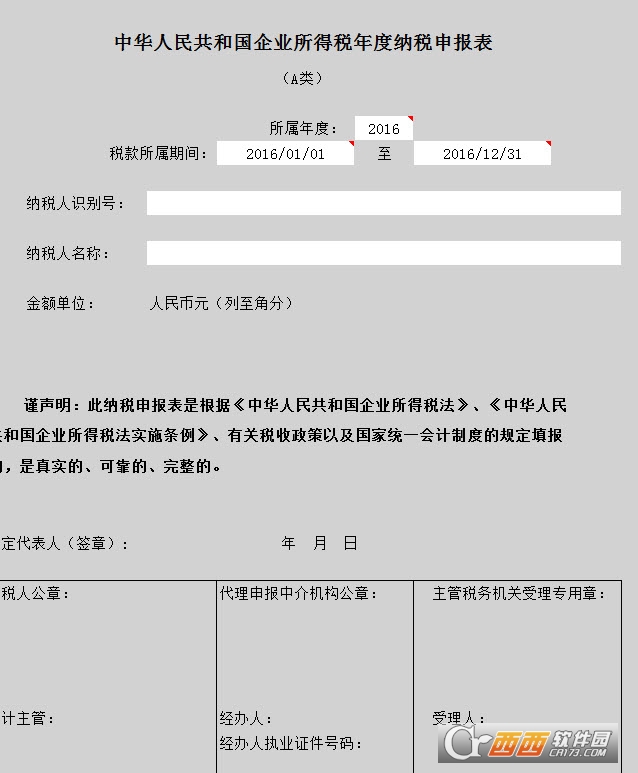

аоЖЈКѓЕФЩъБЈБэЙВ41еХЃЌ1еХЛљБОаХЯЂБэЃЌ1еХжїБэЃЌ6еХЪевцжЇГіУїЯИБэЃЌ15еХФЩЫАЕїећБэЃЌ1еХПїЫ№УжВЙБэЃЌ11еХЫАЪегХЛнеўВпБэЃЌ4еХКЃЭтЫљЕУЕФЫАЪеЕжУтБэЃЌ2еХЙщФЩНЩЫАБэЁЃгыЯжааБъзМ16еХБэИёЖдБШЃЌОЁЙмЬсЩ§СЫ25еХЃЌЕЋвђЮЊКмЖрБэИёЪЧбЁдёЯюЃЌФЩЫАШЫгаДЫвЕЮёСїГЬЕФЃЌПЩвдЬєбЁЬюБЈЃЌ]гаДЫвЕЮёСїГЬЕФЃЌПЩвдВЛЬюБЈЁЃДгФЩЫАШЫЪдЬюзДПіЭГМЦЗжЮіЁЂЦЪЮіЃЌОљжЕУПвЛФЩЫАШЫЬюБЈЕФБэИёЮЊ12еХЃЌгыЯжааБъзМЩъБЈБэ16еХЖдБШЃЌТдЮЂНЕЕЭЃЌЕЋаХЯЂСПШДгжДѓДѓЬсИпЁЃЃЈвЛЃЉЛљБОаХЯЂБэДЫБэЬхЯжФЩЫАШЫЕФЛљБОЩЯаХЯЂЃЌАќКЌУћзжЁЂзЂВсЕижЗЁЂСьгђЁЂзЂВсзЪН№ЁЂДгвЕШЫЪ§ЁЂЙЩЖЋНсЙЙЁЂЛсМЦжЦЖШЁЂПтДцЩЬЦЗЗНЗЈЁЂОГЭтЭЖзЪзДПіЕШЃЌетжжаХЯЂЃЌМШПЩвдШЁДњБИАИВФСЯЃЈШчВЦВњзДПіМАзЊБфЁЂДгвЕШЫЪ§ЃЌПЩвдЗжБцФЩЫАШЫЪЧВЛЪЧЙщЪєгкжааЁЦѓвЕЃЌжааЁЦѓвЕЯэгУеўВпгХЛнКѓЃЌОЭВЛгУдйЩъБЈБ№ЕФВФСЯЃЉЃЛвВЪЧЫАЮёЛњЙиПЊеЙЙмРэжааФБиаыЕФаХЯЂЁЃЃЈЖўЃЉжїБэжїБэЙЙдьгыЯжааБъзМБэИё]газЊБфЃЌЗДгГЫљЕУЫАНЩЫАВНжшЃЌМДдкгЊвЕРћШѓЕФИљЛљЩЯЃЌвРееЫАЪеЗЈТЩПЊеЙФЩЫАЕїећЃЌВтЫугІНЩЫАЪеШыЖюЃЌПлМѕЫАЪегХЛнеўВпН№ЖюЃЌПЊеЙКЃЭтЯћЗбаЭдіжЕЫАЃЌзюжеВтЫуашВЙЃЈЭЫЃЉЫАН№ЁЃЃЈШ§ЃЉЪевцжЇГіУїЯИБэЪевцжЇГіУїЯИБэЙиМќЬхЯжЙЋЫОвРееЛсМЦжЦЖШЫљдьГЩЕФГЩБОЗбЁЂЛЈЗбзДПіЁЃетжжБэИёЃЌвВЪЧЙЋЫОПЊеЙФЩЫАЕїећЕФЙиМќЪ§ОнРДдДЁЃЃЈЫФЃЉФЩЫАЕїећБэФЩЫАЕїећЪЧЦѓвЕЫљЕУЫАДІРэЕФЙиМќКЭФбЬтЃЌЯжааБъзМЩъБЈБэжаНі1еХФЩЫАЕїећБэЃЌИУБэзїгУБуЪЧНЋФЩЫАШЫПЊеЙФЩЫАЕїећКѓНYЙћПЊеЙЭГМЦЗжЮіЁЂЙщФЩЃЌ]гаЗДгГЯжааеўВпКЭШЋЙ§ГЬЃЌЖМВЛЬхЯжЫАПюгыВЦЮёЛсМЦЕФВюБ№ЃЌЫАЮёЛњЙиФбвдЗжБцГіЦфКЯРэЛЏМАОЋШЗадЁЃвђЖјЃЌДЫДЮИФЖЏКѓЕФЩъБЈБэЃЌНЋШЋВПЕФЫАЛсВюБ№БиаыЕїНкЕФЪТвЫЃЌвРееЪевцЁЂГЩБОЗбКЭВЦВњШ§ДѓРрЃЌЩшМЦЗНАИСЫ15еХБэИёЃЌИљОнБэИёЕФаЮЪНПЊеЙВтЫуЬхЯжЃЌМШБуНнФЩЫАШЫЬюБЈЃЛгжгаРћгкЫАЮёЛњЙиФЩЫАЦРЙРЁЂЦЪЮіЁЃЃЈЮхЃЉПїЫ№УжВЙБэДЫБэЬхЯжЙЋЫОГіЯжПїБОдѕбљНсзЊГЩБОФбЬтЃЌМШОЋШЗВтЫуПїБОНсзЊГЩБОБОФъЖШКЭЖюЖШЃЌгжгаРћгкЫАЮёЛњЙиПЊеЙЙмРэЗНЗЈЁЃЃЈСљЃЉЫАЪегХЛнеўВпБэЯжааБъзМЩъБЈБэНіЩш1еХЬиЛнБэЃЌИУБэНіАбЙЋЫОЫљЯэгаЕФЬиЛнН№ЖюПЊеЙЙщФЩЃЌ]гаЗДгГИїРргХЛнеўВпМАВтЫуЙцИёЃЌВЛРћЫАЮёЛњЙиЩѓХњЦфКЯРэЛЏКЭКЯЙцЁЃДЫДЮИФЖЏКѓЕФЩъБЈБэЃЌНЋЯжНзЖЮдкЮвЙњЫљЕУЫАЫАЪегХЛнеўВпаТЯюФПвЛЙВга39ЯюЃЌвРееБШР§ЫАТЪЁЂгІНЩЫАЪеШыЖюЁЂЫАПюПлМѕЕШНјааЙщРрЃЌЩшМЦЗНАИСЫ11еХБэИёЃЌИљОнБэИёЕФЗНЗЈВтЫуЫАЪегХЛнеўВпЯэгазДПіЁЂШЋЙ§ГЬЁЃМШБуНнФЩЫАШЫЬюБЈЃЛгжгаРћгкЫАЮёЛњЙиАбЮеЫАПюдіжЕЫАУтЫАаХЯЂЃЌКЫВщЬиЛнЕФКЯРэЛЏЃЌПЊеЙЬиЛнаЇвцЦРЙРЁЃЃЈЦпЃЉКЃЭтЫљЕУЕФЫАЪеЕжУтБэДЫБэЬхЯжЙЋЫОВњЩњКЃЭтЦѓвЕЫљЕУЫАдѕбљЫАЪеЕжУтМАЦфЫАЪеЕжУтЪЕМЪВтЫуФбЬтЁЃЃЈАЫЃЉЙщФЩНЩЫАБэДЫБэЬхЯжЙщФЩЩъБЈФЩЫАЙЋЫОЕФзмГЩМЈзщжЏдѕбљЗжХЩЫАПюФбЬтЁЃ

ЦфЫћАцБО

ЦфЫћАцБО ЯрЙиЙЅТд

ЯрЙиЙЅТд ФЩЫАШЫдкЃЈЃЉЧщПіЯТЮоашАьРэФъЖШЛуЫуФЩЫАШЫЭЈЙ§МђвзЩъБЈЗНЪНАьРэ2019ФъЖШзлКЯЫљЕУФъЖШЛуЫуЕФЪБМфЮЊФЩЫАШЫАьРэЫАЮёЕЧМЧКЭПлНЩвхЮёШЫАьРэПлНЩЫАПюЕЧМЧЕФЗЖЮЇКЭАьЗЈЃЌгЩЃЈЃЉЙцЖЈЁЃИіЬхЙЄЩЬЛЇПЊЦеЦБашвЊНЩЫАТ№_вЛАуФЩЫАШЫПЊЦеЭЈЗЂЦБвВвЊНЛЫАТ№ДћПюТњзуДєеЫШЯЖЈЬѕМўВЂФмЬсЙЉШЗдфжЄОнЕФЃЌЗжааЯЏЗжХњЬюБЈДєеЫКЫЯњЩъБЈБэЃЌж№МЖЩЯБЈЩѓХњКЫЯњЁЃ2019ФъЖШШЁЕУЕФзлКЯЫљЕУФъЪеШыКЯМЦВЛГЌЙ§12ЭђдЊЕФЃЌгІВЙНЩЫАЖюВЛГЌЙ§ЃЈЃЉдЊЕФЃЌПЩвдВЛАьРэФъЖШЛуЫуЁЃИпПМжОдИЬюБЈЬюБЈШэМў_ИпПМжОдИЬюБЈЬюБЈШэМўгаФФаЉ_ИпПМжОдИЬюБЈЬюБЈШэМўЯТдижОдИЬюБЈИЈжњЬюБЈЯЕЭГ_жОдИЬюБЈИЈжњЬюБЈЯЕЭГдѕУДгУ_жОдИЬюБЈИЈжњЬюБЈЯЕЭГКўФЯаЁЙцФЃФЩЫАШЫгывЛАуФЩЫАШЫЕФЧјБ№БэЯждкаЁЙцФЃФЩЫАШЫЃЈЃЉМгУмЛѕБвНЛвзашвЊНЩЫАТ№ЃП,ЁАБвШІЁБШШвщЃКМгУмЛѕБвНЛвзЃЌОПОЙвЊВЛвЊНЩЫАЃП

ФЩЫАШЫдкЃЈЃЉЧщПіЯТЮоашАьРэФъЖШЛуЫуФЩЫАШЫЭЈЙ§МђвзЩъБЈЗНЪНАьРэ2019ФъЖШзлКЯЫљЕУФъЖШЛуЫуЕФЪБМфЮЊФЩЫАШЫАьРэЫАЮёЕЧМЧКЭПлНЩвхЮёШЫАьРэПлНЩЫАПюЕЧМЧЕФЗЖЮЇКЭАьЗЈЃЌгЩЃЈЃЉЙцЖЈЁЃИіЬхЙЄЩЬЛЇПЊЦеЦБашвЊНЩЫАТ№_вЛАуФЩЫАШЫПЊЦеЭЈЗЂЦБвВвЊНЛЫАТ№ДћПюТњзуДєеЫШЯЖЈЬѕМўВЂФмЬсЙЉШЗдфжЄОнЕФЃЌЗжааЯЏЗжХњЬюБЈДєеЫКЫЯњЩъБЈБэЃЌж№МЖЩЯБЈЩѓХњКЫЯњЁЃ2019ФъЖШШЁЕУЕФзлКЯЫљЕУФъЪеШыКЯМЦВЛГЌЙ§12ЭђдЊЕФЃЌгІВЙНЩЫАЖюВЛГЌЙ§ЃЈЃЉдЊЕФЃЌПЩвдВЛАьРэФъЖШЛуЫуЁЃИпПМжОдИЬюБЈЬюБЈШэМў_ИпПМжОдИЬюБЈЬюБЈШэМўгаФФаЉ_ИпПМжОдИЬюБЈЬюБЈШэМўЯТдижОдИЬюБЈИЈжњЬюБЈЯЕЭГ_жОдИЬюБЈИЈжњЬюБЈЯЕЭГдѕУДгУ_жОдИЬюБЈИЈжњЬюБЈЯЕЭГКўФЯаЁЙцФЃФЩЫАШЫгывЛАуФЩЫАШЫЕФЧјБ№БэЯждкаЁЙцФЃФЩЫАШЫЃЈЃЉМгУмЛѕБвНЛвзашвЊНЩЫАТ№ЃП,ЁАБвШІЁБШШвщЃКМгУмЛѕБвНЛвзЃЌОПОЙвЊВЛвЊНЩЫАЃП ЯрЙизЈЬт

ЯрЙизЈЬтИпПМжОдИappФФИіКУ?2024ИпПМжОдИЬюБЈШэМў_ИпПМеаЩњТМШЁappХХааАёЁЃИпПМЗжЪ§вбОГіРДСЫЃЌШЋЙњИїЕиЕФнЗнЗбЇзгУЧвВвЊбЁвЛИіКУбЇаЃЃЌбЁвЛИіКУзЈвЕХЖЃЁИпПМжОдИЬюБЈШэМўФЧИіКУФиЃПБрМећРэСЫвЛаЉИпПМжОдИЬюБЈappЦЛЙћАцЃЌЮЊЙуДѓИпПМбЇзгУЧдкЬюБЈжОдИЕФЪБКђЦ№ЕНвЛЖЈЕФВЮПМзїгУЃЌзюКѓЯЃЭћетаЉИпПМжОдИЬюБЈШэМўЮЊДѓМвбЁвЛИіКУбЇаЃЁЃ

ИпПМГЩМЈГіРДСЫЃЌИїЕиЕФбЇЩњвВвЊбЁКУбЇаЃЁЂбЁКУзЈвЕЁЃ2024ФъИпПМжОдИЩъЧыШэМўФиЃПЖрЬиЦЛЙћБрМСЫЖрИіИпПМжОдИЩъЧыгІгУГЬађЃЌЮЊЙуДѓИпПМбЇЩњдкЬюБЈжОдИЪБЦ№ЕНСЫВЮПМзїгУЃЌзюКѓЯЃЭћетаЉИпПМжОдИЩъЧыШэМўФмЮЊФњЬсЙЉИјCЁЃбЁдёвЛЫљКУбЇаЃЁЃЖрЬиЪжгЮзЈЬтЮЊФњЬсЙЉИпПМжОдИЬюБЈЯЕЭГappЯТди,ИпПМЬюБЈжОдИСїГЬ,ИпПМжОдИЬюБЈжњЪжЁЃЖрЬиШэМўеОжЛЬсЙЉТЬЩЋЁЂЮоЖОЁЂЮоВхМўЁЂЮоФОТэЕФДПТЬЩЋШэМўЯТдиЁЃ

жОдИзЈМвЬЋЙѓЃЌздМКВЛЖЎЬюжОдИЃПИљОн2024еаЩњМЦЛЎЃЌЪфШыЗжЪ§ЛёЕУОЋзМжОдИЗНАИЃЌШУФугыКУДѓбЇИќНќвЛВНЃЁИпПМЗжЪ§вбОГіРДСЫ,ШЋЙњИїЕиЕФнЗнЗбЇзгУЧвВвЊбЁвЛИіКУбЇаЃ,бЁвЛИіКУзЈвЕХЖ!ИпПМжОдИЬюБЈЯЕЭГappЯТди_ИпПМжОдИШэМўФФИіКУ_ИпПМжОдИЬюБЈХХааЃЌПьРДПДПДАЩЃЁ

ЖрЬиШэМўдАЮЊФњећРэСЫЖрПюжВЮяДѓеННЉЪЌФъЖШАцЯТдиШэМўЃЌдкЖрЬиФњФмЯТдиЖрПюе§ЙцЕФЁЂЮоЖОШэМўЃЌЦфжагажВЮяДѓеННЉЪЌЁЂжВЮяДѓеННЉЪЌЁЂжВЮяДѓеННЉЪЌ ФъЖШАцЕШAppЃЌевШэМўвЛЖЈвЊеве§ЙцЦНЬЈЃЌЖрЬиУПвЛПюШэМўЖМНјааВщЩБЃЌШЗБЃШэМўАВШЋЃЌЯывЊевжВЮяДѓеННЉЪЌФъЖШАцЯТдигІгУЃЌИЯНєРДЖрЬиШэМўдАПДПДАЩЁЃ

жВЮяДѓеННЉЪЌФъЖШАцгЩPopCap GamesПЊЗЂЃЌгЮЯЗжаФуашвЊНЈдьИїжжжВЮяРДзшЕВНЉЪЌНјШызЏдАЃЌШЛЖјУПИіЕиЭМПЩвдбЁгУЕФжВЮяжжРрЪЧгаЯоЕФЃЌгУгаЯоЕФжВЮяжжРрДпЩњГіЮоЯоЕФВпТдзщКЯЃЌетОЭЪЧЁЖжВЮяДѓеННЉЪЌЁЗЕФЮоЧюїШСІЫљдкЃЁФъЖШАцГ§СЫМгШыЕЯЫЙПЦНЉЪЌжЎЭтЃЌаТдіСЫ20ИіГЩОЭЃЌЛЙМгШыСЫШЋаТЕФЁАНЉЪЌЛЏЩэЁБФЃЪНЃЌЭцМвПЩвддкгЮЯЗжаздМКДДНЈвЛИіНЉЪЌаЮЯѓЃЌШЛКѓАбетИіаЮЯѓгУзїFacebookЁЂTwitterКЭSteamЕФЭЗЯёЁЃ

зюНќИќаТ

зюНќИќаТ

ИќЖрЗжРр

ИќЖрЗжРр