最近六十岁的人可以买人寿保险或是大病医疗保险吗?_增额终身寿险的优点和缺点事件在热度非常高,为大家准备了完整关于六十岁的人可以买人寿保险或是大病医疗保险吗?_增额终身寿险的优点和缺点事件的所有相关内容,如果大家想知道更多这方面的情况,请持续关注本站!

对于60岁以上的长者,找到合适的重大疾病保险确实较为困难,且医疗险的选择范围也相对有限。基于实际需求考虑,我建议采取以下策略配置保险:

1、对于60至65岁身体硬朗的老年人,年龄不应成为健康的绝对指标。我曾遇到许多该年龄段的长者,他们的健康状态令人羡慕。在此年龄段,仍有机会挑选到合适的百万医疗保险。以一位65岁的健康长者为例,投入不到2000元的保费,即可享受到全面的保障。

2、然而,若60岁以上长者的健康状况不佳,通过医疗险的严格健康审查可能成问题,这时转向防癌险或防癌医疗险是更实际的选择。同样以65岁为例,虽然每年的保费可能超过3000元,但提供的特定癌症保障仍是值得考虑的。如果经济压力较大,防癌医疗险因其相对较低的价格成为备选方案。

随着年龄增长,防癌险的费用确实有所增加,但通过精心选择,总能找到适应个人情况的保障方式。希望这些建议对您有所帮助。若您有更多疑问,欢迎访问深蓝保官网获取更多信息。

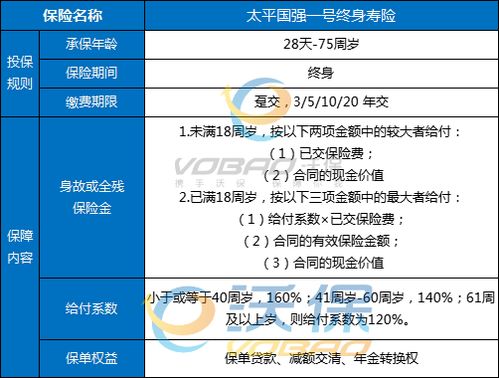

增额终身寿险的利与弊分析:

优势:

1、结合保障与增值双重功能:此类保险的保额逐年按固定比例复利递增,确保在达到一定年限后,现金价值能超出总保费支付,实现资本回收。

2、资产安全稳定:增额终身寿险的各项条款,包括增值比率及预期收益,均明确记载于合同中,不受保险公司内部问题或外部不可预见事件的影响。银保监会的严格监管体系为投保人的利益提供了坚实的后盾,确保了投资的稳定性。

3、高度的资金灵活性:与年金保险不同,增额寿险允许通过减少保额的方式灵活提取现金价值,适用于教育基金、创业启动金、退休生活或日常大额支出,成为财务规划的灵活工具。

劣势:

1、初期保障效果有限:由于其价值增长特性,短期内增额终身寿险的保障效能相对较低。

2、不适合寻求快速收益或老年人群:因其依赖长期复利增长,对于高龄人士或期望短期内看到显著收益的投资者可能不太适宜。

3、减保影响长期收益:尽管提供了资金提取的便利,但减少保额将直接削减未来的保额增长和现金价值积累,需谨慎操作。

综上所述,增额终身寿险在提供长期稳定收益和灵活资金管理的同时,也存在着初期保障不足、对时间因素敏感以及减保策略需谨慎考虑的局限性。

有关六十岁的人可以买人寿保险或是大病医疗保险吗?_增额终身寿险的优点和缺点的内容就介绍到这里了,如果还想更多这方面的信息的小伙伴,记得收藏关注多特软件站!

更多全新内容敬请关注多特软件站(www.duote.com)!

相关攻略

相关攻略 近期热点

近期热点 最新攻略

最新攻略