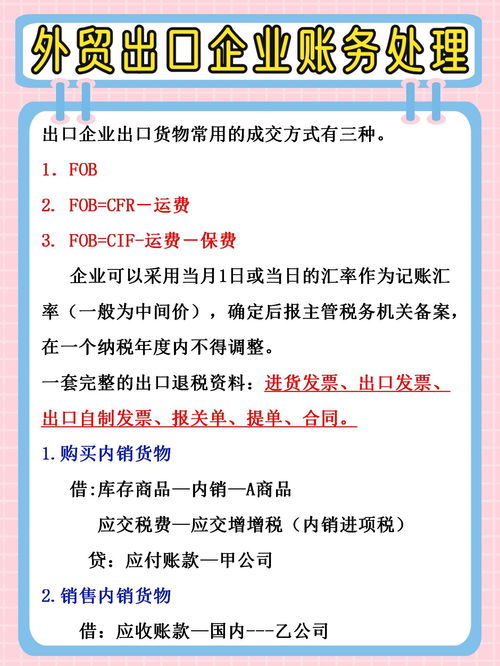

近日收到的出口退税账务处理_出口退税的会计分录怎么做?消息关注度非常高,想要进一步了解这方面的最新消息,小编给大家整理出有关这方面的全部内容,希望能够帮助到大家深入了解!

企业在处理出口退税时,需根据是否实施“免、抵、退”政策进行不同的账务处理。以下是具体的会计分录和注意事项:

### 未实施“免、抵、退”政策的情况

1. **确认应收出口退税金额**:

当企业按规定可获得出口退税时,应首先确认应收的退税金额。此时,会计分录为:

- 借记:“其他应收款——应收出口退税款”

- 贷记:“应交税费——应交增值税(出口退税)”

2. **实际收到退税款项**:

当企业实际收到退税款项时,应做如下分录:

- 借记:“银行存款”

- 贷记:“其他应收款——应收出口退税款”

3. **退税金额低于进项税额的情况**:

如果退税金额低于购入商品时增值税专用发票上标明的进项税额,企业需要将差额部分转出,会计分录为:

- 借记:“主营业务成本”

- 贷记:“应交税费——应交增值税(进项税额转出)”

### 实施“免、抵、退”政策的情况

1. **结转产品销售成本时的处理**:

对于实行“免、抵、退”政策的企业,在出口货物销售后结转产品销售成本时,如果计算出的退税额低于购入商品时增值税专用发票上标明的进项税额,同样需要做以下分录:

- 借记:“主营业务成本”

- 贷记:“应交税费——应交增值税(进项税额转出)”

2. **出口货物进项税额用于抵减内销产品应纳税额**:

根据税法规定,当期出口货物的进项税额可用于抵减内销产品的应纳税额。此时,会计分录为:

- 借记:“应交税费——应交增值税(出口抵减内销产品应纳税额)”

- 贷记:“应交税费——应交增值税(出口退税)”

3. **申请退税的情况**:

若内销产品的应纳税额不足以抵减出口货物的进项税额,差额部分可以按规定申请退税。实际收到退税款时,会计分录为:

- 借记:“银行存款”

- 贷记:“应交税费——应交增值税(出口退税)”

### 注意事项

企业在进行上述账务处理时,必须注意以下几点:

- **核对退税金额与进项税额差额**:确保及时核对出口退税金额与购进商品进项税额的差额,保证账务处理的准确性。

- **关注税务政策变化**:企业应密切关注国家税务政策的变化,及时调整会计处理方法,确保符合最新的税收法规要求。

通过合理的账务处理和及时的政策跟进,企业可以有效管理出口退税相关事务,确保财务报表的准确性和合规性。

### 出口业务会计分录及增值税处理

#### 一、根据开具的出口发票进行账务处理

1. **记录应收账款和销售收入**

- 借:应收帐款---国外客户 14400 * 7.9956(当日汇率)= 115,136.64元

- 贷:产品销售收入 115,136.64元

2. **转出未退部分增值税进项税额**

- 对于退税率为13%的产品,需将未退还的部分转入成本:

- 借:产品销售成本 0.04 * 115,136.64 = 4,605.47元

- 贷:应交税金-应交增值税-进项税额转出 4,605.47元

#### 二、计算并记录应退税额

1. **确认应收补贴款**

- 借:应收补贴款--出口退税

- 贷:应交税金--应交增值税(出口退税)

#### 三、收回账款时的处理

1. **收到国外客户的货款**

- 借:银行存款

- 借:财务费用-汇兑损益(如有)

- 贷:主营业务收入

#### 四、收到退税款时的处理

1. **记录退税收入**

- 借:银行存款

- 贷:应收补贴款--出口退税

#### 五、转出未退部分增值税进项税额

1. **对于剩余未退部分(如4%或更多),转入成本**

- 借:产品销售成本

- 贷:应交税金-应交增值税-进项税额转出

#### 六、进项税额与销项税额的计算及处理

1. **计算应退税额和免抵税额**

- 在计算应退税额时,需要考虑内销和外销的总税金。如果进项税额加上留底税额和进项税额转出大于销项税额,则可以退税;反之则需缴纳增值税。

**示例1**:

- 本月进项税金600元,内销800元,出口退税400元:

- 800 - 600 - 400 = -200元

- 即可退税200元。

**示例2**:

- 假设一笔出口销售为100,000元:

1. 记录应收账款和销售收入:

- 借:应收账款-国外客户 100,000元

- 贷:主营业务收入-出口 100,000元

2. 进项税额转出:

- 借:主营业务成本-出口销售 100,000 * 0.04 = 4,000元

- 贷:应缴税金-增值税的进项税转出 4,000元

3. 计算应退税:

- 借:应收补贴款 100,000 * 0.13 = 13,000元

- 贷:应缴税金-增值税-退税 13,000元

4. 收到国外货款后:

- 借:银行存款 100,000美金 * 当月1日汇率

- 贷:应收账款-国外客户 100,000美金 * 当月1日汇率

#### 七、期末留抵税额的计算

1. **计算公式**

- 期末留抵税额 = 上期留底 + 本期进项 - 本期销项 - 本期进项税额转出

- 例如:

- 0 - (17 - 13) - X = ?(期末留抵税额)

- 注:本期进项是X;0是上期留底;17-13是本期进项转出;?是期末留抵税额。

**注意事项**:

- 务必确保所有出口业务的账务处理正确无误后再进行增值税申报,以避免与增值税申报表不符,从而引发不必要的麻烦。

上述就是关于收到的出口退税账务处理_出口退税的会计分录怎么做?的全部内容了,希望能够有所帮助。更多相关攻略和资讯可以关注我们多特资讯频道,之后将为大家带来更多精彩内容。

更多全新内容敬请关注多特软件站(www.duote.com)!

相关攻略

相关攻略 最新攻略

最新攻略